Spis treści

- 1 Zakres i podstawa prawna opodatkowania instalacji PV

- 2 Kiedy instalacja PV podlega podatkowi od nieruchomości

- 3 Rodzaje instalacji PV a obowiązek podatkowy

- 4 Prosumenci i użytkownicy indywidualni

- 5 Instalacje PV w działalności gospodarczej i rolnictwie

- 6 Inne podatki i opłaty związane z fotowoltaiką

- 7 Rola Ministerstwa Finansów w interpretacji przepisów

- 8 Przyszłość opodatkowania fotowoltaiki

Rok 2025 przyniesie istotne zmiany dla użytkowników energii słonecznej w Polsce. W życie wejdzie nowy podatek od paneli fotowoltaicznych, który już teraz budzi wiele emocji — szczególnie wśród osób, które zainwestowały w instalacje lub dopiero planują taką inwestycję. Warto zatem wiedzieć:

- Kogo obejmie nowy podatek

- Od kiedy zacznie obowiązywać

- Ile wyniesie obciążenie podatkowe

To kluczowe informacje, które pomogą rozsądnie zaplanować wydatki związane z odnawialnymi źródłami energii i ocenić opłacalność inwestycji w fotowoltaikę.

Wprowadzenie podatku ma na celu uporządkowanie kwestii fiskalnych, które pojawiły się wraz z dynamicznym wzrostem popularności instalacji fotowoltaicznych. Coraz więcej gospodarstw domowych i firm decyduje się na własne źródła energii — i słusznie, bo to krok w stronę zielonej transformacji. Jednak system podatkowy musi nadążać za tym trendem, dlatego nowe przepisy mogą mieć wpływ na:

- Opłacalność inwestycji w fotowoltaikę

- Tempo rozwoju sektora OZE w Polsce

- Decyzje inwestorów indywidualnych i biznesowych

W tym kontekście pojawia się zasadnicze pytanie: czy nowy podatek to krok w stronę bardziej zrównoważonego systemu energetycznego, czy raczej bariera dla dalszego rozwoju fotowoltaiki?

Z jednej strony, regulacja może:

- Ułatwić kontrolę i uporządkowanie rynku

- Zapewnić dodatkowe wpływy do budżetu państwa

Z drugiej strony, może również:

- Zniechęcić potencjalnych inwestorów

- Wydłużyć czas zwrotu z inwestycji

Jak będzie naprawdę? To zależy od szczegółów — czyli od tego, jak zostaną sformułowane przepisy i jak będą egzekwowane w praktyce. To właśnie te detale zdecydują, czy nowy podatek stanie się narzędziem wspierającym rozwój OZE, czy przeszkodą na drodze do energetycznej niezależności.

Zakres i podstawa prawna opodatkowania instalacji PV

Opodatkowanie instalacji fotowoltaicznych w Polsce to zagadnienie, które może zaskoczyć nawet doświadczonych inwestorów. Przepisy bywają niejednoznaczne, a ich interpretacja zależy od wielu czynników. Wysokość podatku od instalacji PV uzależniona jest m.in. od:

- lokalizacji systemu (grunt, dach, elewacja),

- przeznaczenia instalacji (komercyjne, prywatne),

- sposobu montażu (trwale związany z gruntem czy nie),

- charakteru poszczególnych komponentów (czy spełniają definicję budowli).

Kluczowe znaczenie ma definicja budowli zawarta w przepisach podatkowych. To ona decyduje, które elementy instalacji podlegają opodatkowaniu.

Całość rozliczana jest w ramach podatku od nieruchomości. Oznacza to, że opodatkowaniu podlegają wyłącznie te części instalacji, które mają charakter budowlany – np. fundamenty czy konstrukcje wsporcze. Dla właścicieli systemów PV zrozumienie tych zasad jest kluczowe, ponieważ pozwala:

- uniknąć nieprzewidzianych kosztów,

- lepiej zaplanować budżet inwestycji,

- zoptymalizować strukturę instalacji pod kątem podatkowym.

Co obejmuje podatek od paneli fotowoltaicznych

Wbrew powszechnym przekonaniom, podatek od paneli fotowoltaicznych nie dotyczy bezpośrednio samych paneli. Główne obciążenie fiskalne spada na elementy budowlane instalacji, takie jak:

- fundamenty,

- konstrukcje wsporcze,

- inne trwałe elementy umożliwiające funkcjonowanie systemu.

Panele jako urządzenia techniczne nie są same w sobie objęte podatkiem. Jednak jeśli stanowią część większej całości budowlanej, mogą zostać zakwalifikowane jako element budowli, co zmienia ich status podatkowy.

Dlatego tak ważna jest szczegółowa analiza każdego przypadku. Przykładowo:

| Typ instalacji | Charakterystyka | Możliwość opodatkowania |

| Instalacja gruntowa | Posiada własną konstrukcję wsporczą | Wysokie prawdopodobieństwo opodatkowania |

| Instalacja dachowa | Zintegrowana z budynkiem | Wymaga indywidualnej analizy |

Każdy przypadek wymaga indywidualnej interpretacji, najlepiej z uwzględnieniem lokalnych przepisów oraz stanowiska organów podatkowych.

Rola ustawy o podatkach i opłatach lokalnych

Ustawa o podatkach i opłatach lokalnych stanowi podstawę prawną opodatkowania nieruchomości, w tym również instalacji fotowoltaicznych. Każda nowelizacja tej ustawy może diametralnie zmienić sytuację podatkową inwestora.

To właśnie ta ustawa określa, które elementy instalacji można uznać za budowlę, a co za tym idzie – objąć podatkiem. Nawet drobna zmiana w definicji może spowodować, że:

- elementy dotąd neutralne podatkowo staną się opodatkowane,

- zmieni się sposób klasyfikacji komponentów instalacji,

- pojawią się nowe obowiązki sprawozdawcze lub deklaracyjne.

Dlatego każdy inwestor planujący montaż instalacji PV powinien na bieżąco śledzić zmiany legislacyjne i znać aktualne interpretacje przepisów. Brak tej wiedzy może prowadzić do nieprzewidzianych kosztów i problemów z organami podatkowymi.

Wpływ wyroku Trybunału Konstytucyjnego z 2023 r. na definicję budowli

W 2023 roku Trybunał Konstytucyjny wydał wyrok, który znacząco wpłynął na sposób opodatkowania instalacji PV. Orzeczenie to wymusiło na ustawodawcy ponowne zdefiniowanie pojęcia budowli, co bezpośrednio przełożyło się na zakres opodatkowania.

Skutki tego wyroku są istotne:

- elementy wcześniej nieopodatkowane mogą teraz podlegać podatkowi,

- zmieniła się praktyka interpretacyjna organów podatkowych,

- inwestorzy muszą dostosować swoje strategie finansowe do nowych realiów.

To pokazuje, jak dynamiczne i nieprzewidywalne mogą być przepisy dotyczące odnawialnych źródeł energii. Dlatego:

- należy regularnie monitorować zmiany w prawie,

- konsultować się z doradcami podatkowymi,

- uwzględniać ryzyko podatkowe w kalkulacjach rentowności inwestycji.

Brak czujności może skutkować nieplanowanymi kosztami, które znacząco obniżą opłacalność całego przedsięwzięcia.

Kiedy instalacja PV podlega podatkowi od nieruchomości

Wraz z rosnącą popularnością fotowoltaiki, coraz więcej inwestorów zadaje sobie pytanie: czy instalacja PV podlega podatkowi od nieruchomości, a jeśli tak – to kiedy? Odpowiedź nie jest jednoznaczna, ponieważ zależy od kilku kluczowych czynników – przede wszystkim od lokalizacji paneli oraz konstrukcji całego systemu technicznego.

Szczególną uwagę należy zwrócić na instalacje montowane na gruncie. Dlaczego? Ponieważ ich elementy – takie jak fundamenty czy stalowe wsporniki – mogą zostać zakwalifikowane jako budowle w rozumieniu prawa budowlanego. A to oznacza, że mogą podlegać opodatkowaniu. Samo posiadanie paneli nie wystarczy, by naliczyć podatek – kluczowy jest sposób montażu oraz rodzaj użytych komponentów.

Części budowlane instalacji jako przedmiot opodatkowania

W kontekście podatku od nieruchomości, urzędnicy skupiają się przede wszystkim na budowlanych elementach instalacji fotowoltaicznej. Chodzi o te części, które zapewniają trwałość i stabilność całego systemu. Najczęściej są to:

- Fundamenty betonowe – zapewniające stabilność konstrukcji na gruncie,

- Konstrukcje wsporcze ze stali – utrzymujące panele w odpowiednim położeniu,

- Inne trwałe elementy montażowe – np. kotwy, ramy, systemy mocujące.

To właśnie te komponenty mogą zostać uznane za budowle w świetle przepisów prawa budowlanego, a co za tym idzie – podlegać opodatkowaniu. Każda instalacja powinna być oceniana indywidualnie, zarówno pod względem technicznym, jak i prawnym. Dlaczego? Ponieważ interpretacje przepisów różnią się w zależności od gminy. W jednej miejscowości dana konstrukcja może zostać uznana za budowlę, w innej – już nie. Taka niejednolitość potrafi zaskoczyć nawet doświadczonych inwestorów.

Stawka 2% od budowli – jak ją obliczyć

Podatek od budowli może wynosić maksymalnie 2% wartości budowlanych części instalacji PV. Aby go prawidłowo obliczyć, należy dokładnie oszacować wartość tych elementów. W szczególności uwzględnia się koszty związane z:

- Wykonaniem fundamentów – w tym robocizną i materiały,

- Zakupem i montażem stalowych wsporników – wraz z transportem i instalacją,

- Innymi trwałymi elementami konstrukcyjnymi – np. systemami mocującymi, ramami, kotwami.

W praktyce oznacza to, że właściciel instalacji powinien posiadać dokumentację kosztową lub wycenę przygotowaną przez rzeczoznawcę. To właśnie na tej podstawie ustala się wartość do opodatkowania.

Błędne oszacowanie wartości może prowadzić do nadpłaty podatku lub kontroli ze strony urzędu skarbowego. Dlatego tak ważne jest, aby podejść do tego tematu profesjonalnie.

Warto skonsultować się z doradcą podatkowym lub prawnikiem, który zna się na przepisach budowlanych i podatkowych. Taka konsultacja może uchronić przed kosztownymi błędami. Lepiej zapobiegać, niż później walczyć z konsekwencjami.

Rodzaje instalacji PV a obowiązek podatkowy

Planujesz montaż instalacji fotowoltaicznej? Świetnie – ale zanim zaczniesz, warto wiedzieć, że kwestie podatkowe mogą się znacząco różnić w zależności od lokalizacji i sposobu montażu systemu. Dla właścicieli domów, inwestorów czy przedsiębiorców to nie tylko kwestia zgodności z przepisami – to także realna szansa na oszczędności.

Kluczowe znaczenie ma przeznaczenie instalacji oraz jej umiejscowienie – to właśnie te czynniki decydują, czy zapłacisz podatek, a jeśli tak, to w jakiej wysokości.

Instalacja fotowoltaiczna na dachu – czy podlega opodatkowaniu

Planujesz montaż paneli słonecznych na dachu domu? Dobra wiadomość – zazwyczaj nie musisz martwić się podatkiem od nieruchomości.

Dlaczego? Ponieważ zgodnie z obowiązującymi przepisami, instalacja PV na dachu nie jest traktowana jako samodzielna budowla. Dla właścicieli domów oznacza to konkretną ulgę – mogą korzystać z darmowej energii słonecznej bez dodatkowych obciążeń finansowych.

To właśnie brak podatku często przekonuje do inwestycji w fotowoltaikę, szczególnie teraz, gdy ceny energii nieustannie rosną.

Instalacja fotowoltaiczna na gruncie – co podlega podatkowi

W przypadku montażu paneli bezpośrednio na gruncie sytuacja wygląda inaczej. Niektóre elementy instalacji – jak fundamenty czy konstrukcje wsporcze – mogą zostać uznane za budowle, co wiąże się z obowiązkiem podatkowym.

Warto pamiętać, że interpretacje przepisów różnią się w zależności od gminy. W jednej miejscowości konstrukcja wsporcza może zostać uznana za budowlę, w innej – już nie.

Aby uniknąć nieprzyjemnych niespodzianek, przed rozpoczęciem inwestycji skonsultuj się z doradcą podatkowym. Taka rozmowa może zaoszczędzić Ci nie tylko stresu, ale i pieniędzy.

Farmy fotowoltaiczne – opodatkowanie komercyjnych instalacji

Planujesz większe przedsięwzięcie, takie jak farma fotowoltaiczna? Musisz przygotować się na bardziej złożone obowiązki podatkowe.

Podatek może obejmować nie tylko fundamenty i konstrukcje wsporcze, ale również inne elementy infrastruktury, takie jak:

- stacje transformatorowe

- ogrodzenia

- linie przesyłowe

Dla firm planujących taką inwestycję uwzględnienie tych kosztów w modelu finansowym to absolutna konieczność. Dobrze przygotowana dokumentacja oraz znajomość lokalnych przepisów mogą mieć kluczowe znaczenie – czasem wręcz decydują o opłacalności całego projektu.

Zanim rozpoczniesz budowę, upewnij się, że wszystko masz dokładnie zaplanowane. Lepiej zapobiegać niż później żałować.

Prosumenci i użytkownicy indywidualni

W dobie transformacji energetycznej rola prosumentów i użytkowników indywidualnych staje się coraz bardziej znacząca. Kim jest prosument? To osoba fizyczna lub instytucja, która nie tylko zużywa energię, ale również ją produkuje – najczęściej na potrzeby własnego gospodarstwa domowego.

Jeśli produkcja energii przekracza zapotrzebowanie, nadwyżkę można odsprzedać do sieci energetycznej. W ten sposób prosument staje się aktywnym uczestnikiem rynku energii, łącząc rolę konsumenta i producenta.

W Polsce prosumenci indywidualni mogą liczyć na konkretne korzyści podatkowe. Zakup paneli fotowoltaicznych jest zwolniony z podatku VAT, co znacząco obniża koszt inwestycji i zachęca do korzystania z odnawialnych źródeł energii. Warto jednak pamiętać, że:

- Zwolnienie podatkowe dotyczy wyłącznie zakupu sprzętu – nie obejmuje innych aspektów działalności prosumenckiej.

- Sprzedaż energii może wiązać się z obowiązkiem podatkowym, dlatego przed montażem instalacji warto zapoznać się z aktualnymi przepisami.

- Znajomość ulg i obowiązków podatkowych pozwala uniknąć nieprzyjemnych niespodzianek i lepiej zaplanować inwestycję.

Podatek dochodowy od sprzedaży energii z instalacji PV

Decydując się na sprzedaż nadwyżek energii z instalacji fotowoltaicznej, należy liczyć się z powstaniem przychodu, który podlega opodatkowaniu. Oznacza to, że działalność prosumencka przestaje być wyłącznie sposobem na oszczędność – staje się również źródłem dochodu.

Podatek dochodowy naliczany jest od zysku, czyli różnicy między przychodem ze sprzedaży energii a kosztami jej wytworzenia. W praktyce oznacza to konieczność:

- Prowadzenia ewidencji przychodów i kosztów związanych z instalacją PV.

- Dokumentowania wydatków na serwis, konserwację i modernizację instalacji – te koszty można odliczyć od dochodu.

- Świadomego planowania rozliczeń podatkowych, szczególnie jeśli wcześniej nie prowadzono działalności gospodarczej.

Znajomość zasad opodatkowania pozwala uniknąć stresu i działać zgodnie z przepisami, co jest szczególnie ważne w przypadku rosnącej liczby prosumentów w Polsce.

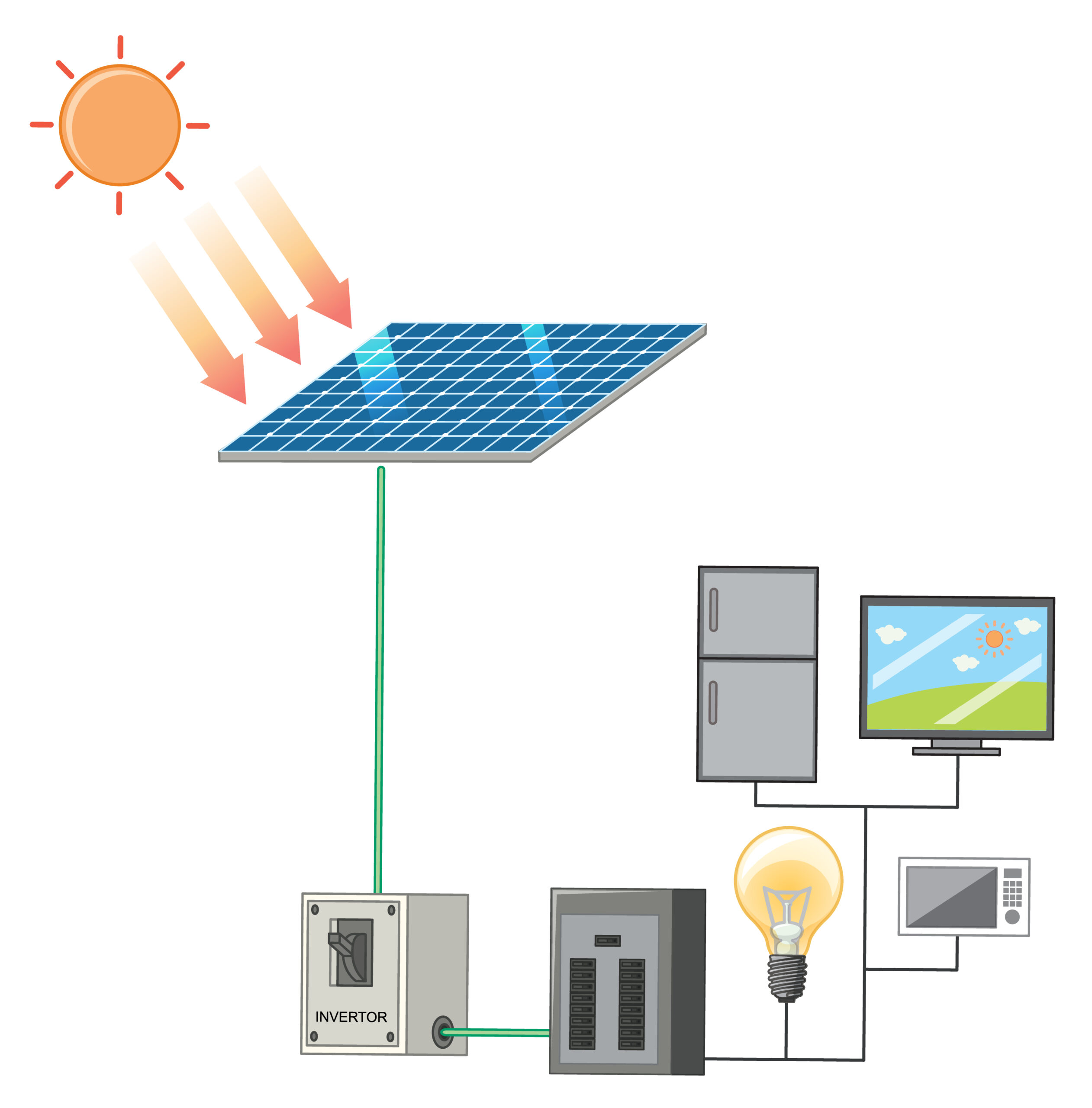

Net-billing i net-metering a obowiązki podatkowe

Wybór systemu rozliczania energii – net-billing lub net-metering – ma bezpośredni wpływ na Twoje zobowiązania podatkowe jako prosumenta. Różnice między tymi modelami są istotne zarówno z punktu widzenia technologii, jak i finansów.

| System | Opis | Skutek podatkowy |

| Net-billing | Nadwyżki energii są sprzedawane do sieci po cenach rynkowych. | Powstaje przychód → obowiązek zapłaty podatku dochodowego. |

| Net-metering | Oddana energia jest odbierana w innym czasie bez przepływu gotówki. | Brak przychodu → brak obowiązku podatkowego. |

Wybór odpowiedniego systemu to decyzja strategiczna. Jeśli planujesz dużą instalację i przewidujesz znaczne nadwyżki energii, net-billing może być bardziej opłacalny – mimo obowiązku podatkowego. Z kolei net-metering może być korzystniejszy dla mniejszych instalacji, gdzie celem jest głównie autokonsumpcja.

Zrozumienie różnic między systemami rozliczeń pozwala lepiej zaplanować inwestycję i maksymalnie wykorzystać jej potencjał – zarówno energetyczny, jak i podatkowy.

Instalacje PV w działalności gospodarczej i rolnictwie

Inwestycja w instalacje fotowoltaiczne w firmach i gospodarstwach rolnych to nie tylko krok w stronę ekologii, ale również decyzja o istotnych konsekwencjach podatkowych. Te z kolei mogą znacząco wpłynąć na opłacalność całego przedsięwzięcia.

W przypadku działalności gospodarczej panele fotowoltaiczne są traktowane jako składniki majątku trwałego, co oznacza, że podlegają opodatkowaniu. Dlatego tak ważne jest, aby przedsiębiorcy rozumieli, jak obowiązujące przepisy wpływają na codzienne funkcjonowanie firmy – zarówno operacyjnie, jak i finansowo.

Opodatkowanie instalacji PV wykorzystywanych komercyjnie

Wykorzystując instalacje PV w celach komercyjnych, należy liczyć się z ich ujęciem w rozliczeniach podatkowych. Wysokość podatku nie jest jednak stała – zależy od wielu czynników, takich jak:

- lokalne przepisy podatkowe,

- moc instalacji,

- lokalizacja paneli,

- sposób montażu (np. na gruncie czy na dachu).

Podatek może znacząco wpłynąć na rentowność inwestycji. Przykładowo, firma produkcyjna, która zainstalowała panele na dachu hali, może zostać obciążona podatkiem od nieruchomości. Dlatego już na etapie planowania warto:

- skonsultować się z doradcą podatkowym,

- przeanalizować lokalne regulacje,

- uwzględnić potencjalne koszty w kalkulacji inwestycji.

Świadome podejście do przepisów może uchronić firmę przed nieprzyjemnymi niespodziankami i pozwolić na realne oszczędności.

Instalacja PV jako środek trwały i amortyzacja

Panele fotowoltaiczne mogą zostać zakwalifikowane jako środek trwały, co umożliwia ich amortyzację. Oznacza to, że koszt zakupu i montażu można rozłożyć na kilka lat, stopniowo odpisując go od przychodów. Efektem jest:

- niższa podstawa opodatkowania,

- lepszy wynik finansowy firmy,

- większa przewidywalność kosztów.

Choć brzmi to korzystnie, należy pamiętać, że instalacja uznana za środek trwały może podlegać dodatkowemu opodatkowaniu. Dlatego kluczowe jest:

- prawidłowe ujęcie inwestycji w księgach rachunkowych,

- znajomość przepisów dotyczących amortyzacji,

- opracowanie przemyślanej strategii podatkowej.

W branżach energochłonnych, takich jak produkcja czy logistyka, dobrze zaplanowana amortyzacja może znacząco poprawić efektywność finansową przedsiębiorstwa.

Instalacje PV w gospodarstwach rolnych i podatek rolny

W przypadku gospodarstw rolnych, opodatkowanie instalacji PV zależy głównie od ich lokalizacji i przeznaczenia. W grę wchodzą dwa rodzaje podatków:

- podatek rolny – gdy instalacja służy bezpośrednio działalności rolniczej,

- podatek od nieruchomości – gdy instalacja znajduje się na gruntach nieużytkowanych rolniczo.

Przykład: jeśli panele są zamontowane na budynkach gospodarczych i zasilają maszyny rolnicze, mogą podlegać podatkowi rolnemu. Natomiast instalacje na gruntach nieużytkowanych rolniczo mogą skutkować wyższym opodatkowaniem.

Dlatego rolnicy powinni:

- dokładnie przeanalizować lokalne przepisy,

- ocenić wpływ opodatkowania na koszty prowadzenia gospodarstwa,

- skonsultować się z doradcą podatkowym.

Dobre zrozumienie przepisów to nie tylko sposób na uniknięcie nieprzyjemnych niespodzianek, ale także realna szansa na optymalizację kosztów i poprawę rentowności gospodarstwa.

Inne podatki i opłaty związane z fotowoltaiką

Masz już panele fotowoltaiczne? A może dopiero rozważasz ich montaż? To świetna decyzja – nie tylko ze względu na niższe rachunki za energię, ale również z uwagi na korzyści ekologiczne. Warto jednak pamiętać, że inwestycja w fotowoltaikę wiąże się także z pewnymi obowiązkami podatkowymi i opłatami, które mogą wpłynąć na całkowity koszt instalacji oraz jej późniejsze użytkowanie.

Znajomość tych kosztów to klucz do świadomego planowania budżetu. Dzięki temu unikniesz nieprzyjemnych niespodzianek, które mogłyby przyćmić radość z inwestycji w odnawialne źródła energii. Lepiej być przygotowanym niż później żałować.

Podatek VAT od zakupu i montażu instalacji PV

Na początku przygody z fotowoltaiką pojawia się podatek VAT, który obejmuje zarówno zakup, jak i montaż instalacji. Stawka VAT zależy od rodzaju budynku i przeznaczenia instalacji:

| Rodzaj instalacji | Stawka VAT |

| Instalacja na budynku mieszkalnym (osoba fizyczna) | 8% |

| Instalacja na budynku gospodarczym, przemysłowym lub firmowym | 23% |

Przed podpisaniem umowy warto dokładnie sprawdzić, jaka stawka VAT będzie obowiązywać w Twoim przypadku. To pozwoli uniknąć nieporozumień i nieprzewidzianych kosztów.

Podatek akcyzowy za energię – kto jest zwolniony

Nie wszystkie podatki muszą być powodem do zmartwień. Dobrym przykładem jest podatek akcyzowy za energię elektryczną. Choć brzmi groźnie, w praktyce większość prosumentów jest z niego zwolniona.

Zwolnienie z podatku akcyzowego przysługuje, jeśli:

- produkujesz energię wyłącznie na własne potrzeby,

- Twoja instalacja nie przekracza mocy 1 MW,

- nie prowadzisz sprzedaży energii na dużą skalę.

To szczególnie dobra wiadomość dla gospodarstw domowych i małych firm. Jedna opłata mniej – więcej oszczędności i mniej formalności.

Opłata recyklingowa za panele PV – kogo dotyczy

Panele fotowoltaiczne to inwestycja na lata, ale z czasem – jak każde urządzenie – ulegają zużyciu. Właśnie dlatego wprowadzono opłatę recyklingową, która ma na celu pokrycie kosztów utylizacji i recyklingu zużytych paneli.

Opłata recyklingowa dotyczy głównie:

- starszych instalacji,

- systemów powstałych przed wejściem w życie nowych regulacji,

- przypadków, w których producent nie zapewnia odbioru zużytych paneli.

Choć nie każdy właściciel instalacji PV musi ją uiszczać, warto uwzględnić ten koszt w długoterminowym planowaniu. Dzięki temu unikniesz zaskoczenia, gdy przyjdzie czas na wymianę paneli.

A co przyniesie przyszłość? Czy nowe przepisy podatkowe będą wspierać rozwój fotowoltaiki w Polsce, czy wręcz przeciwnie – zniechęcą potencjalnych inwestorów? Trudno przewidzieć, ale jedno jest pewne: warto śledzić zmiany w przepisach i trzymać rękę na pulsie. To najlepszy sposób, by w pełni wykorzystać potencjał energii słonecznej – bez zbędnych komplikacji i niepotrzebnych kosztów.

Ulga termomodernizacyjna – kto może skorzystać

W obliczu rosnących kosztów instalacji fotowoltaicznych coraz większe znaczenie zyskują różnorodne ulgi i mechanizmy obniżające wydatki. Dla właścicieli takich systemów kluczowe staje się nie tylko poznanie dostępnych form wsparcia w ramach prawa podatkowego, ale również umiejętne ich wykorzystanie. Odpowiednio dobrana ulga może znacząco odciążyć domowy budżet i przyspieszyć moment zwrotu inwestycji. A to już realna korzyść, którą warto wykorzystać.

Jednym z najskuteczniejszych narzędzi wspierających inwestycje w odnawialne źródła energii jest ulga termomodernizacyjna. Umożliwia ona odliczenie od podatku dochodowego kosztów poniesionych na poprawę efektywności energetycznej budynku – w tym również na zakup i montaż instalacji fotowoltaicznej.

Z ulgi mogą skorzystać właściciele lub współwłaściciele domów jednorodzinnych, którzy podejmują działania zmierzające do zmniejszenia zużycia energii. Aby jednak skorzystać z tej formy wsparcia, należy spełnić kilka istotnych warunków:

- Posiadanie faktur potwierdzających poniesione wydatki.

- Zakończenie inwestycji w ciągu trzech lat od momentu pierwszego odliczenia.

- Modernizacja musi dotyczyć budynku mieszkalnego jednorodzinnego.

Przed rozpoczęciem prac warto zapoznać się z aktualnymi przepisami. Konsultacja z doradcą podatkowym może okazać się nieoceniona – pozwoli uniknąć błędów, zaoszczędzić czas i pieniądze.

Odliczenia od podatku rolnego za instalacje PV

Również rolnicy mogą liczyć na wsparcie! Jeśli prowadzisz gospodarstwo rolne i planujesz montaż paneli słonecznych, przysługuje Ci odliczenie od podatku rolnego. Obecne przepisy umożliwiają odliczenie aż 25% kosztów instalacji fotowoltaicznej od należnego podatku.

To znacząca ulga – szczególnie dla dużych gospodarstw, gdzie zapotrzebowanie na energię jest wysokie. Aby jednak skorzystać z tej możliwości, należy spełnić określone warunki:

- Instalacja musi być zlokalizowana na terenie gospodarstwa rolnego.

- Powinna służyć wyłącznie potrzebom gospodarstwa, a nie działalności niezwiązanej z rolnictwem.

- Konieczne jest spełnienie wymogów formalnych określonych przez lokalne władze.

Przed podjęciem decyzji warto udać się do urzędu gminy i upewnić się, że wszystkie formalności zostały dopełnione. To pozwoli uniknąć nieprzyjemnych niespodzianek i w pełni wykorzystać dostępne możliwości.

Rynek energii rozwija się dynamicznie. Co przyniesie przyszłość? Czy pojawią się nowe formy wsparcia, które jeszcze bardziej zachęcą do inwestowania w zielone technologie? Niewykluczone, że już wkrótce zobaczymy nowe programy dotacyjne, preferencyjne kredyty czy dodatkowe ulgi podatkowe. Jedno jest pewne – warto być na bieżąco. Bo przyszłość energetyki może nas jeszcze nie raz pozytywnie zaskoczyć.

Rola Ministerstwa Finansów w interpretacji przepisów

Ministerstwo Finansów odgrywa kluczową rolę w interpretacji i stosowaniu przepisów podatkowych dotyczących instalacji fotowoltaicznych. To właśnie ta instytucja wyznacza kierunek zmian legislacyjnych, w tym również w zakresie opodatkowania paneli PV. Jednak jej rola nie ogranicza się wyłącznie do tworzenia przepisów.

Ministerstwo publikuje również oficjalne interpretacje podatkowe, które stanowią punkt odniesienia zarówno dla podatników, jak i urzędów skarbowych w całym kraju. Dzięki nim możliwe jest ujednolicenie podejścia do przepisów i ograniczenie niepewności prawnej.

W przypadku wprowadzenia nowych regulacji – na przykład podatku od fotowoltaiki – niezbędne są jasne i jednoznaczne wytyczne. Bez nich łatwo o interpretacyjny chaos i nieporozumienia prawne. Dlatego Ministerstwo pełni funkcję drogowskazu, ustalając standardy obowiązujące w skali ogólnopolskiej.

Spójność i przejrzystość przepisów to fundament dla inwestorów i właścicieli instalacji PV. Muszą oni mieć pewność, na jakich zasadach opiera się ich działalność i jakie obowiązki podatkowe ich dotyczą.

Decyzje lokalnych urzędów gminy – różnice w podejściu

Choć Ministerstwo Finansów wyznacza ogólne ramy prawne, ostateczne decyzje dotyczące kwalifikacji instalacji PV podejmują lokalne urzędy gminy. To one decydują, które elementy instalacji – takie jak fundamenty, konstrukcje wsporcze czy inwertery – zostaną uznane za budowle podlegające podatkowi od nieruchomości.

W praktyce prowadzi to do znacznych różnic w podejściu poszczególnych gmin, co może skutkować rozbieżnościami w wysokości naliczanych podatków. Przykładowo:

- W jednej gminie cała instalacja fotowoltaiczna może zostać uznana za budowlę i objęta podatkiem,

- w innej – tylko jej wybrane elementy,

- co wpływa bezpośrednio na opłacalność inwestycji,

- i może zniechęcać inwestorów do realizacji projektów w niektórych regionach.

Brak jednolitych zasad sprawia, że właściciele instalacji PV muszą dokładnie analizować lokalne interpretacje i ich konsekwencje finansowe. Świadomość tych różnic to dziś absolutna konieczność – zarówno na etapie planowania inwestycji, jak i przy szacowaniu przyszłych zobowiązań podatkowych.

Przyszłość opodatkowania fotowoltaiki

W Polsce coraz więcej osób decyduje się na korzystanie z energii słonecznej. I trudno się temu dziwić — fotowoltaika to nie tylko realne oszczędności, ale również krok w stronę ekologicznego stylu życia. Jednak wraz z rosnącą popularnością tej technologii pojawiają się również pytania, szczególnie te dotyczące kwestii podatkowych. Czy państwo zdecyduje się sięgnąć po dodatkowe wpływy z instalacji fotowoltaicznych? To temat, który budzi emocje — zarówno wśród właścicieli domów, jak i przedsiębiorców inwestujących w odnawialne źródła energii.

Obecnie panele fotowoltaiczne nie są objęte bezpośrednim opodatkowaniem. Dla wielu inwestorów to jeden z kluczowych argumentów przemawiających za ich montażem. Jednak sytuacja może ulec zmianie. Rosnące potrzeby budżetowe oraz dynamiczne zmiany w przepisach mogą skłonić rząd do poszukiwania nowych źródeł dochodu. A to oznacza jedno — właściciele instalacji PV mogą w przyszłości ponosić dodatkowe koszty. Nic dziwnego, że taka perspektywa budzi niepokój.

Wprowadzenie podatków na fotowoltaikę mogłoby znacząco wpłynąć na cały sektor odnawialnych źródeł energii w Polsce. Z jednej strony, nowe opłaty mogłyby zniechęcić do inwestowania w energię słoneczną. Z drugiej — przy odpowiednim podejściu, możliwe jest stworzenie systemu, który nie tylko nie zaszkodzi, ale wręcz wesprze rozwój tej technologii.

Jak można to osiągnąć? Przykładowe rozwiązania to:

- Ulgi podatkowe dla instalacji o wysokiej wydajności, które promują efektywność energetyczną.

- Premie dla prosumentów, którzy produkują więcej energii niż zużywają, co wspiera samowystarczalność energetyczną.

- Zachęty dla firm wdrażających nowoczesne rozwiązania w zakresie fotowoltaiki, co stymuluje innowacje.

- Preferencyjne warunki finansowania dla inwestycji w OZE, które mogą zrównoważyć ewentualne obciążenia podatkowe.

Takie mechanizmy mogłyby nie tylko zminimalizować skutki ewentualnych podatków, ale również przyspieszyć rozwój sektora PV w Polsce.

Brzmi rozsądnie, prawda? Ale wszystko zależy od szczegółów — od tego, jak zostaną skonstruowane przepisy. Czy opodatkowanie stanie się standardem, czy może pozostanie wyjątkiem? Odpowiedzi na te pytania będą miały kluczowe znaczenie — nie tylko dla przyszłości fotowoltaiki, ale i dla całej transformacji energetycznej w naszym kraju.

Dlatego warto być czujnym. Śledźmy zmiany w przepisach, rozmawiajmy o nich, dzielmy się opiniami. Bo to właśnie od nas — obywateli, inwestorów, użytkowników — zależy, w jakim kierunku podąży polska energetyka. I czy energia ze słońca nadal będzie opłacalna.